Sie sind Selbständiger bzw. Gründer und möchten sich informieren, ob Sie buchführungspflichtig sind bzw. welche hier Ausnahmen gelten? Dann informieren Sie sich hier:

- Wer ist buchführungspflichtig?

- Wer ist davon befreit?

- Welche Gewinnermittlungsarten gibt es sonst?

Buchführung für Selbständige: Wer ist betroffen?

Die Buchführungspflicht – also Führung einer doppelten Buchhaltung, Erstellung eines Jahresabschlusses mit Gewinn- und Verlustrechnung (GuV) – geht mit der steuerlichen Rechnungslegungspflicht einher, weil sie beide auf dem Unternehmensgesetzbuch (UGB) basieren. Ausnahmen für die Buchführungspflicht gelten nur noch für Land- und Forstwirte.

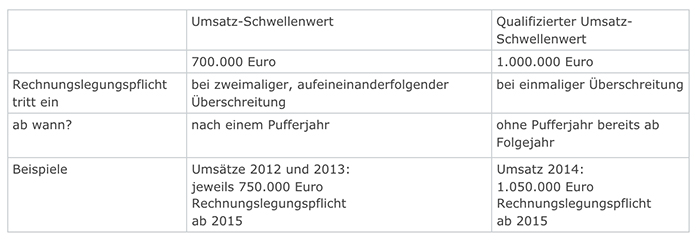

Das UGB definiert Umsatz-Schwellenwerte, bei deren Überschreitung die Rechnungslegungspflicht nach § 5 oder nach § 4 Abs. 1 EStG eintritt. Dabei muss der Schwellenwert zweimal hintereinander überschritten werden. Wenn dies der Fall ist, tritt nach Ablauf eines „Pufferjahres“ die Pflicht zur doppelten Buchführung und GuV im übernächsten Jahr ein.

Die Schwellenwerte sind wie folgt:

Quelle: Bundesministerium für Finanzen

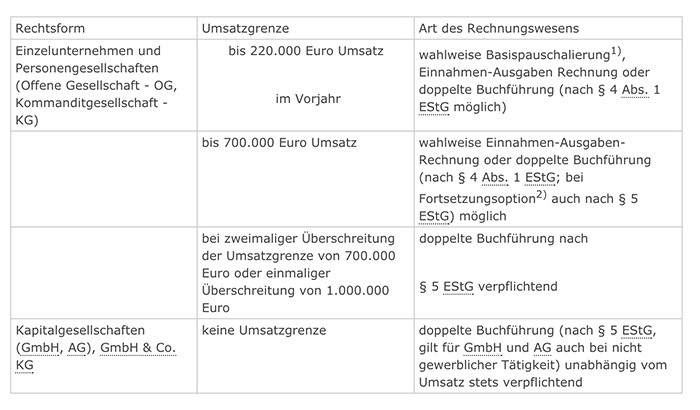

Die Schwellenwerte nach Rechtsformen:

Quelle: Bundesministerium für Finanzen

Ausnahmen bei der Buchführungsverpflichtung

Ausgenommen sind Land- und Forstwirte. Aber auch für freie Berufe wie Ärzte, Künstler, Notare, Schriftsteller, usw. ist keine Buchführungspflicht vorgesehen. Selbstverständlich können diese aber freiwillig die doppelte Buchführung zur Gewinnermittlung anwenden.

Welche Arten der Gewinnermittlung gibt es noch?

Unternehmer sind ausnahmslos verpflichtet, ihr Unternehmen anhand Bücher bzw. Aufzeichnungen vor dem Staat zu rechtfertigen. Der daraus ermittelte Gewinn (oder Verlust) resultiert aus einem Geschäftsjahr. Sie können Ihren Gewinn bzw. Verlust mit noch folgenden zwei Möglichkeiten feststellen:

- durch die Einnahmen-Ausgaben-Rechnung (§ 4 Abs. 3 EStG)

- und durch die Pauschalierung (§ 17 EStG)

Jetzt weiterlesen: Soll ich die Buchhaltung selber machen?

Kommentare